ریسک های بازار ارزهای دیجیتال؛

در حال حاضر، بیمه سنتی در کار نیست که از دارایی های رمزنگاری ما محافظت کند، بنابراین باید خودمان این کار را به صورت غیر متمرکز انجام دهیم.

صنعت بیمه سابقه طولانی در ارائه پشتیبانی حیاتی برای جهش های عمده در نوآوری دارد. تصادفی نیست که صنعت بیمه مدرن و انقلاب صنعتی به طور موازی به وجود آمدند. در واقع، به طور قانعکنندهای استدلال شده است که اختراع بیمه آتشسوزی و اموال در پاسخ به آتشسوزی بزرگ لندن چرخ دندههای سرمایهگذاری را که انقلاب صنعتی را به جریان انداخته بود، روان کرد و احتمالاً دلیل شروع آن در لندن است. بیمه به مبتکران و سرمایه گذاران یک شبکه ایمنی ارائه کرده است و به عنوان یک اعتبارسنجی خارجی و عینی ریسک عمل می کند. بنابراین بیمه به عنوان تشویق و تامین امنیت مورد نیاز برای آزمایش مطمئن یک ایده و شکستن موانع عمل می کند.

امروز، ما در بحبوحه یک انقلاب مالی دیجیتال جدید هستیم. دلایل این انقلاب واضح و قانع کننده است. فرمان اجرایی اخیر جو بایدن در مورد "تضمین توسعه مسئولانه دارایی های دیجیتال" بیش از پیش بر این موضوع تاکید کرد و نقطه عطفی برای صنعت بود. بحث در مورد اهمیت فناوری را به صحنه ملی ارتقا داد و اهمیت آن را برای استراتژی ایالات متحده تصدیق کرد.

فقدان بیمه کریپتو

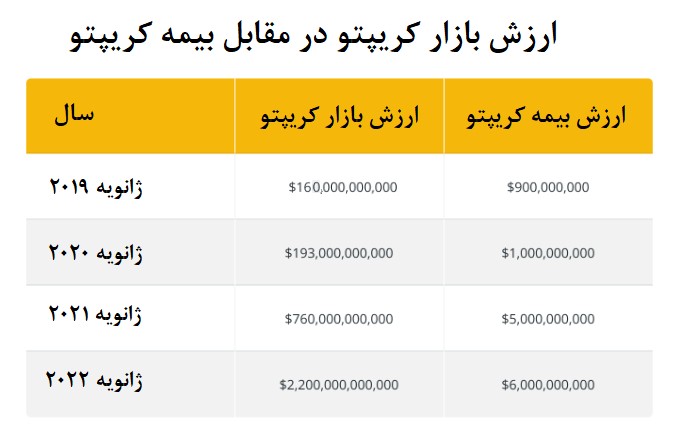

با این حال، ظرفیت فعلی بیمه کریپتو حدود 6 میلیارد دلار تخمین زده می شود. خلا چشمگیر وجود بیمه برای یک طبقه دارایی 2 تریلیون دلاری واضح است. صنعت بیمه در ایفای نقش حیاتی خود برای ارز های دیجیتال ناکام مانده است.

این فقدان قابل توجه حمایت بیمه برای دارایی های دیجیتال به طور خاص در جلسات مجلس نمایندگان آمریکا در مورد وضعیت بازار در دسامبر مورد توجه قرار گرفت. اگر این وضعیت ادامه پیدا کند منجر به جلوگیری از رشد و پذیرش آینده رمزارزها میشود.

چرا بیمه گذاران با وجود نیاز و فرصت آشکار از ورود به این فضا اجتناب کرده اند؟

بیمهگران سنتی در پاسخ به کلاس ریسک جدید ارائه شده توسط کریپتو با چندین موانع اساسی روبرو هستند. اساسی ترین آنها عدم درک این فناوری غیرمعمول است. حتی زمانی که درک فنی وجود داشته باشد، چالشهایی مانند طبقهبندی مناسب انواع ریسکهای جدید و ظریف به عنوان مثال، موارد مرتبط با کیفپولهای گرم، سرد و گرم و چگونگی تأثیرگذاری بیشمار فناوری، عوامل تجاری و عملیاتی بر هر یک از اینها باقی میماند. این مشکل با تغییر سریع در صنعت تشدید میشود، که شاید بهترین نمونه آن، ظهور یک شبه کلاسهای ریسک جدید و گهگاهی گیجکننده، مانند توکنهای غیرقابل تعویض (NFT) باشد.

البته، بسیاری از بیمهگران هنوز جای زخمهای ناشی از عجلهشان برای نوشتن طرح های بیمه ای امنیت سایبری در روزهای اولیه داتکام را میبینند.

در همین حال، طبق گزارش چین آنالیز، حدود 3.2 میلیارد دلار ارز دیجیتال در سال 2021 به سرقت رفت. در غیاب گزینههای کاهش ریسک، این مبلغ برای هر مؤسسه مالی و مسئولی که مشارکت در این فضا را سودآور میداند، دردسر جدی ایجاد میکند. در مقابل، بانک های ایالات متحده به طور کلی کمتر از 15 میلیون دلار در سال به دلیل سرقت های فیات ضرر می کنند. یکی از دلایلی که دزدیهای بانکی بسیار نادر و غیرمولد هستند،این است که برای فعالیت، اکثر بانکهای ایالات متحده باید واجد شرایط بیمه اوراق قرضه باشند. نیازمند اقدامات امنیتی است که برای محدود کردن این اتفاقات طراحی شده است. به این ترتیب، بیمه نه تنها ریسک زیان های ناشی از سرقت را مدیریت می کند، بلکه محیطی را ایجاد می کند که در ابتدا احتمال وقوع آن خسارات بسیار کمتر باشد.

نیاز به بیمه کریپتو

همین امر در مورد بیمه در برابر از دست دادن دارایی های رمزنگاری شده نیز صدق می کند.دارایی های ذخیره شده در کیف پول های بیمه شده نه تنها محافظت می شوند، بلکه احتمال گم شدن آنها بسیار کمتر است.

نیاز و مزایای بیمه دارایی کریپتو بدیهی است. اما با توجه به شرایط، بعید به نظر میرسد که بیمه سنتی برای حل مشکل ریسک دارایی های کریپتو در یک جدول زمانی معقول گام بردارد. در عوض، راه حل باید از درون سرچشمه بگیرد. ما به راهحلهای بومی متناسب با نیازهای صنعت، با انعطافپذیری برای پوشش طیف کامل ریسکهای محصولات و خدمات داراییهای رمزنگاری شده،مثل NFT، پروتکلهای مالی غیرمتمرکز،نیاز داریم.

مزایای بیمه غیر متمرکز بسیار زیاد است

در وهله اول، شرکتهای اختصاصی بیمه کریپتو دانش و تخصص بیشتری در صنعت دارند و پوشش با کیفیت بالاتری را ارائه میدهند. با توجه به این سطح از درک، شرکتهای بیمه ارز دیجیتال میتوانند محصولات کاهش ریسک را با انعطافپذیری برای پاسخگویی به نیازهای منحصربهفرد و به سرعت در حال تغییر صنعت تولید کنند. سپس، پس از ایجاد، این شرکتها میتوانند با همکاری با بازار سنتی بیمه، ظرفیت بیمه را تا حدود تریلیونها دلار افزایش دهند.

اینکه ما در بحبوحه یک انقلاب تکنولوژیکی جدید هستیم غیرقابل انکار است. همچنین، این واقعیت نیز وجود دارد که بیمه نقشی حیاتی در کمک به انقلابهای تکنولوژیکی گذشته داشته است تا پتانسیل کامل خود را برآورده سازند. فقدان شدید حفاظت از ریسک دارایی های کریپتو که امروزه وجود دارد، تهدیدی غیرقابل قبول است.

خبر خوب این است که ما با حل مشکلات فنی و اقتصادی به ظاهر غیرقابل حل خود به اینجا رسیدیم و معتقدیم که می توانیم دوباره این کار را انجام دهیم.

پیشنهاد سردبیر

پربازدیدترین ها

آخرین اخبار